2023.04.07

業務で発生した移動費用を一時的に従業員が立替えて、のちに会社が返金する交通費の経費精算は、多くの企業で行われています。

従業員が経理へ領収書を提出し、経理担当者がツールに入力処理をするのが一般的ですが、申請頻度が高い場合は経費精算の業務が煩雑になりがちです。そこで今回は精算業務を効率化するためのポイントをご紹介します。

ドコモビジネスオンラインショップの経費精算サービス

モバイルSuicaとの自動連携によって、交通費精算業務を効率化

SmartGo® Staple(プリペイドカードあり) Smart Go® 10IDセット(最低申込 30ID)(プリペイドカードなし)目次

交通費の経費精算に関する基礎知識

まず、交通費精算の概要や「旅費交通費」や「通勤費」との違いなどの基礎知識について解説します。

交通費の概要

「交通費」とは、営業担当者が取引先を訪問する際に発生する電車代やバス代など、業務に必要な移動にかかる費用を指します。従業員が会社に通勤する際の「通勤費」とまとめて「交通費」と呼ぶ企業もあります。

一般的には、従業員が交通費の内容について経理に申請すると、経理担当者が申請内容について適正であるかを確認した上で、支払処理を行います。これを交通費の精算といいます。

労働基準法上では交通費精算を必ず行わなければならないという規定はなく、交通費の上限や範囲などについては、各企業が判断します。

交通費は国税庁が定めた限度額以内であれば非課税であるため、企業としては経費精算することで支払う税額を減らせるというメリットがあります。また、従業員も交通費の負担が軽減されるのはメリットでしょう。

交通費と旅費交通費との違い

「交通費」とは、従業員が普段勤務する場所の周辺で移動するのに必要なバス代や電車代などを主に指します。一方「旅費交通費」は、本来の勤務地以外の場所で業務を行う際に発生する費用を指し、出張時のホテルの宿泊代金や飛行機・新幹線のチケット代などは「旅費交通費」にあたります。

交通費と通勤費との違い

「交通費」は主に業務中の移動で発生した費用を指すのに対し、「通勤費」は、従業員が自宅から会社まで通勤する際にかかる費用のことを指します。交通費と同様に、通勤費についても企業が負担する義務はありません。しかし、下記の限度額までは非課税とすることができるため、通勤費を支給することで企業側にもメリットがあります。

1カ月あたりの通勤手当の非課税限度額

| 区分 | 1カ月あたりの上限 | |

|---|---|---|

| 交通機関・有料道路利用者 | 150,000円 | |

| 交通用具(自動車or自転車)の使用者 | 通勤距離が片道55km以上 | 31,600円 |

| 通勤距離が片道45km以上 | 28,000円 | |

| 通勤距離が片道35km以上 | 24,400円 | |

| 通勤距離が片道25km以上 | 18,700円 | |

| 通勤距離が片道15km以上 | 12,900円 | |

| 通勤距離が片道10km以上 | 7,100円 | |

| 通勤距離が片道2km以上 | 4,200円 | |

| 通勤距離が片道2km未満 | 全額課税 | |

| 交通機関の定期乗車券の上限 | 150,000円 | |

| 交通機関or有料道路の利用者で、交通用具を使用しているもの(定期乗車券含む) | 150,000円 | |

上記要件を超える金額を支給した場合、経費として計上できなくなるため、企業の税制上のメリットはなくなります。そのため、多くの企業ではこの限度額をもとに通勤費の上限額を定めています。なお、通勤費が非課税の範囲であっても、社会保険料では計算対象となるので注意が必要です。

その他の移動に関する経費について

旅費交通費や交通費は、その内容によっては会計処理が変わることがあります。たとえば、研修を目的として宿泊した場合にかかる費用は「旅費」ではなく「研修費」となります。また、社員の慰安目的で宿泊した場合は「福利厚生費」として計上します。

ただし、上記のような旅行を研修費、もしくは福利厚生費として計上するためには、対象の社員のうち50%が参加していることや、宿泊日程が4泊5日以内であるなどの条件を満たす必要があります。

その他、接待での取引先の対象者の移動にかかる費用は「交際費」ですが、不特定多数の顧客や消費者を招待するイベントを開催する場合の会場への移動費用は「広告宣伝費」として計上し、損金に算入できます。

手作業による交通費の経費精算の流れ(例)

ここからは、紙やExcelなどの手作業で交通費を精算する際の流れの一例を紹介します。

1. 従業員の移動による立替金の発生

近隣の取引先に向かう際や、遠方への出張時に発生する費用は、一旦従業員が立替えて支払います。

領収書が発行される場合は保管しておき、精算の際に提出します。

飛行機、バス、電車などの公共交通機関の利用料の他、取引先への移動や荷物運搬のためのガソリン代、高速道路利用料金、コインパーキングの利用料なども精算の対象になります。

2. 立替金の請求

「日付・訪問先・目的・交通機関種別・経路・運賃」などを記入した交通費精算書を作成し、領収書がある場合は添付します。この交通費精算書については、フォーマットを定めている会社も多くあります。

交通費精算書に記入したら、上長に提出します。その後、上長が確認を行い、承認印を押印します。会社によっては、都度の申請ではなく1カ月などの単位でまとめて申請する場合もあります。

3. 請求内容のチェック

経理担当者が交通費精算書の請求内容を確認します。公共交通機関を利用している場合は、最安経路と運賃を調べて確認し、不備があった場合は担当者に差し戻します。

4. 精算の手続き

経費精算書に問題がなければ従業員への返金処理を行います。小口現金による精算の場合は、従業員に精算金を直接支払い、受領日の記載と受領印の押印を依頼します。また、翌月の給料に上乗せするなどして口座振込を行う企業もあります。

ドコモビジネスオンラインショップの経費精算サービス

モバイルSuicaとの自動連携によって、交通費精算業務を効率化

SmartGo® Staple(プリペイドカードあり) Smart Go® 10IDセット(最低申込 30ID)(プリペイドカードなし)交通費の経費精算に関するルールや決まりごと(例)

交通費精算業務では、ミスや不正を見逃さずに処理をする必要があります。以下では経費精算に関するルールや決まりごとの一例を紹介します。

領収書の取り扱い

原則として交通費精算には領収書などの金額の分かる証明書類が必要です。

外出や出張を偽って不正に交通費を申請されるリスクを回避するためにも、原則として領収書の添付を求めることが大切です。

ただし、電車やバスなどの領収書が発行されない交通費については、交通費精算書などのフォーマットに、利用日、区間や経路、運賃、訪問先、目的などの記録を残し、経費処理を行います。

交通費の経費精算でチェックするポイント

経費精算でチェックしておきたいポイントは、「最安ルートで申請しているか」という点です。飛行機の座席クラスのアップグレードや新幹線の特別料金などの不要な追加料金が含まれていないか、個人的な事情での寄り道をしていないかなどを確認します。

また「通勤定期券の区間が含まれていないか」もチェックしましょう。通勤費を別で支給している場合、交通費の申請に通勤経路が含まれていると二重の請求となってしまいます。

移動区間の一部が通勤定期区間と重複する場合は、通勤定期区間の交通費を差し引いた残りの交通費を精算するなどの交通費精算のルールについて、社内に周知することも必要でしょう。

手作業による交通費の経費精算における問題点

手作業による交通費の経理精算では、いくつかの問題点があります。ここではその中でも主となる3点をご紹介します。

手続きのミスが発生しやすい

従業員は通常業務の合間を縫って精算手続きを行う必要があります。精算書を1カ月分などまとめて作成する場合は記憶が薄れ、伝票や精算書の記入に慣れていないことも多く、ミスが発生しやすいという問題点があります。

また、上長も期日直前に多くの申請書類をまとめて承認することになります。申請書類に不備や誤りがないか1件ずつチェックを行って承認する必要がありますが、申請書の数が多くなると丁寧に確認できず、ミスを見逃してしまう可能性も高くなるでしょう。

同様に、経理担当者も期日前にまとめて多くの精算書をミスなく処理することは大きな負担になります。

経費精算に関するルールが社内に浸透していない

経費精算に関して、ルールがあるのに守られていないという場合や、経理担当者の負担が大きい場合は、社内への周知やルールの見直しを考える必要があるかもしれません。

手続きのミスや遅れが頻発する場合、経費申請に関する社内ルールが曖昧、またはペナルティが無いことが原因である可能性もあるでしょう。たとえば「提出期日を過ぎた場合には交通費を支払わない」などと明確に規定されていない場合、期日を守らなければならないという意識が薄れがちです。

提出遅れが常態化してしまうと、経理では期日前の残業が発生しやすく、業務が非効率になってしまいます。認められる経費と認められない経費を事例としてまとめておくことも、従業員の認識不足による書類不備を減らすために有効でしょう。

小口精算の件数が多く、処理に手間がかかる

企業が小口現金を取り扱っている場合は、交通費の精算で現金による返金が行われます。申請者にとってはすぐに返金されるので利点がありますが、企業にとってはリスクが高い手法です。

入出金の際には出納帳への記載が必要なので、精算の件数が多いと経理担当者にとって大きな負担となります。また、企業内に現金を置いておくことになるので、盗難・横領といった犯罪のリスクもあります。そのために管理手順を定めて、信頼できる管理者に遂行させることを前提としても、第三者による監視が可能な体制とする必要があります。

また、返金後に精算した金額にミスが発覚した場合には、書類を再確認して再精算を行うなど、さらに手間がかかることも起こりえるでしょう。

総務・経理必見!交通費の経費精算を効率化するポイント

交通費の経費精算を効率化するための主なポイントは、以下の3つです。

立替え業務の自動化

まず1つめは、立替え精算の業務をシステムで自動化することです。精算業務を自動化できる交通費精算システムを導入すれば、上長や経理担当者の負担を大幅に軽減できます。

履歴の可視化

次のポイントは、履歴の可視化です。金銭の出入りだけでなく、誰がどのように、何のために経費を使用したのかという履歴情報を可視化することで、不備を素早く発見でき、不正防止が期待できます。

精算手続きの簡素化

経費精算の手順をより簡素化すれば、確認に必要な項目を減らすことができ、ミスの発生が抑えられます。申請手続きを簡素にすることで申請書の提出がスピーディに行われやすくなり、経理の業務が期限前に集中することも防げます。

効率化を進める上でのおすすめツールと利用メリット

この章では、上記で紹介した経費精算を効率化するポイントを押さえられるおすすめツールと、その利用メリットを紹介します。上長や経理担当者だけではなく、従業員にもメリットがあるツールなので、ぜひご検討ください。

SmartGo® Staple

プリペイドカードあり

「SmartGo® Staple」は、モバイルSuicaとプリペイドカードが連携した経費精算サービスです。モバイルSuicaに加えて、Stapleカード(プリペイドカード)が利用できるので、Suicaが使用できない交通機関や、物品の購入時などでもプリペイドカードで支払いを行うことができます(※)。カード利用後は、領収書を写真に撮ってアプリから経費として申請可能です。

SmartGo® StapleではSmart Go®のメリットに加え、物品の購入費や研修費など交通費以外の経費支払いにもプリペイドカードを利用できるため、経費精算における業務の一元化にも役立ちます。

※ 国内外のVISA加盟店5,000万店以上でご利用いただけます。ただし、下記のお支払いにはご利用いただけません。

・4桁の暗証番号が必要な加盟店(自動券売機、病院の自動精算機など)

・ICチップの読み取りが必要な加盟店

・3Dセキュア導入のサイトでのお支払い

・オフライン加盟店

Smart Go® 10IDセット(最低申込 30ID)

プリペイドカードなし

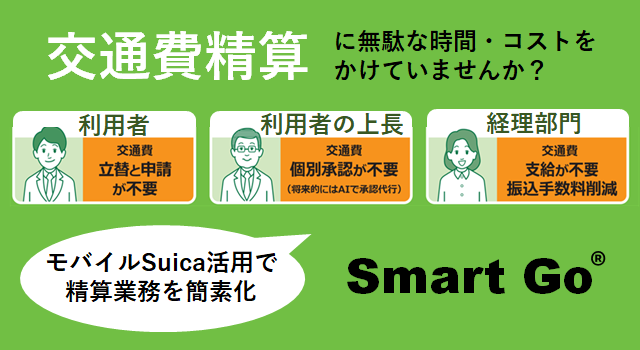

「Smart Go®」は、モバイルSuicaと連携して交通費精算業務を効率化できるサービスです。法人用クレジットカードからチャージしたモバイルSuicaを従業員が利用して乗車できるため、従業員が立替えと申請を行う必要がありません。

利用履歴データの日付や利用額などをもとに自動で適正利用を判別し、適正利用に該当しない利用履歴には要確認マークを表示するほか、経路情報から「通勤費」「交通費」といった科目も自動判別できるため、上長や経理部門の承認や確認の負担を軽減し、ミス防止にも役立ちます。

まとめ

経費精算を手作業で行う場合、立替え・申請・承認・精算手続きという4つの手順が発生します。申請者は、料金を立替えた後に交通費精算書などに記入して申請し、さらに上長や経理担当者による承認や確認が必要です。こうした工程は従業員の負担となり、煩雑になりがちです。

交通費精算に煩わしさを感じている場合は、経費精算業務を効率化する方法の1つとして、経費精算・経費管理システム「Smart Go®」や「SmartGo® Staple」の導入を検討してはいかがでしょうか。

ドコモビジネスオンラインショップの経費精算サービス

モバイルSuicaとの自動連携によって、交通費精算業務を効率化

SmartGo® Staple(プリペイドカードあり) Smart Go® 10IDセット(最低申込 30ID)(プリペイドカードなし)